家を建てるときの平均年齢は?逆算で考える、マイホームでローンを無理なく組むコツ

2022.05.18

住宅会社

127

件

施工事例

662

件

イベント

181

件

土地・建売

124

件

2022.05.18

家を建てる人は、30代が多いと言われています。

仕事や私生活の変化が大きく、先を見据え生活を整えることを意識し始める年代であることも関係しているでしょう。

そして、家を建てるのであれば、住宅ローンの問題は避けては通れません。

住宅ローンは、どのように組むのが正解でしょうか。

本記事では、「なぜ家を建てる人が30代に多いのか」や「無理なく住宅ローンを組むコツ」などをまとめました。

まずは、30代に多い理由を見ていきましょう。

目次

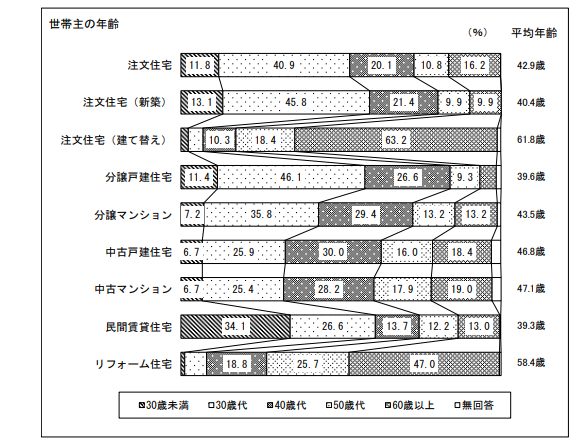

国土交通省の「令和2年度 住宅市場動向調査報告書」によると、住宅の世帯主(住宅を購入した年齢)は30代が最も多いと報告されています。

また民間賃貸住宅は、30歳未満が3割を超えていることが分かりました。

引用元:令和2年度 住宅市場動向調査報告書|国土交通省

(https://www.mlit.go.jp/common/001401319.pdf)

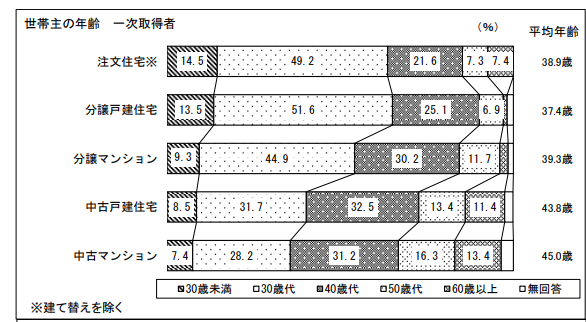

さらに、一次取得者別の世帯主の年齢に注目すると、注文住宅では30歳代が最も多い結果となっています。

引用元:令和2年度 住宅市場動向調査報告書|国土交通省

(https://www.mlit.go.jp/common/001401319.pdf)

これ等の結果から見えてくるものは、20代で社会人になり、仕事にも慣れ比較的収入が安定してくる30代は結婚をする人も増加。

そのため20代は賃貸住宅に住みながら最低限のマイホーム資金を貯め、30代で家を建てるパターンが増えているのかもしれません。

そして、もう1つの理由として「住宅ローンの返済期間」が挙げられます。

住宅購入は大きな買い物です。一括で払える金額を短期間で貯めることは難しく、多くの人が住宅ローンを組み購入します。ここで考えなければいけないのが、住宅ローンの返済期間です。

住宅ローンは、毎月決められた額を返済しますが、完済する年齢も決まっています。

完済年齢は75~80歳と金融機関によって異なるため、住宅ローンを組む際は気をつけましょう。

しかし完済年齢を80歳に設定すると、老後の生活に負担をかけてしまいます。

できれば働いているうちに返済を完了し、老後の負担を減らすことがベストです。

例えば、現在の年齢が32歳で、60歳までにローンの返済を終わらせたい場合。

逆算すると、60-32=28歳となるため支払期間を28年で設定します。

「住宅ローンは35年が一般的」と思っている人も多いかもしれませんが、そのような決まりはありません。

住宅ローンは1年単位で設定でき、返済期間が短いと、その分金利も安くなります。

「周りが35年で組んでいるから」「25年や30年など、区切りの良い年数で組むべきでは?」などと言った考え方ではなく、自分たちの生活に合わせて苦しくない範囲で設定しましょう。

先述した通り、住宅ローンの返済期間を短くすると金利は安くなります。

この話を聞き、「金利が安くなるのであれば、少し苦しいけれど返済期間を短く設定しよう」と思った人もいるかもしれません。確かに金利が安くなる点は魅力的です。

しかし、安さに釣られて無理に期間を短くすると、後々自分が困ることになります。

住宅ローンの返済期間は変更が可能です。

ただし、1度決めた返済期間の延長はできません。

「少し無理をして返済期間を短くしたけれど、やっぱり苦しいから長くしたい」と思っても延長はできないのです。

反対に、長く設定した返済期間を短くすることは可能です。

住宅ローンには「繰り上げ返済」と呼ばれる返済方法があり、最初に設定した月々の返済額にプラスして支払います。

繰り上げ返済は、月々の返済額を安くする方法と、返済期間を短くする方法があり、返済期間を短くする方が金利圧縮効果が高いです。

この先、仕事や暮らしの中で様々な変化が起こる可能性もないとは言い切れません。

「急にお金が必要になったけれど、住宅ローンの支払いもあって生活が苦しい」とならないように、返済期間と金額は無理のない範囲で設定しましょう。

「2020年 厚生労働省人口動態調査」によると、男性の平均初婚年齢は31.0歳、女性は29.4歳です。また結婚以外に、出産・子育てのタイミングでもあり、「子どもの成長に合わせて家を建てよう」と考える人も少なくありません。

30代は、初期出費が1番増える年代でもあるのです。

しかし産休や育休、時短勤務が入ると、一時的に収入が減る可能性もあるため、「ローンの組み始めに家計が苦しくなる」や「所得低下時期が長くなる」というリスクが発生します。

支払い期間の章でもお伝えした通り、一度住宅ローンを組むと延長はできません。

リスクを考えると、最初にローンを長く組み、後から繰り上げ返済で支払い期間を短くする方法が良いでしょう。

とはいえ、住宅購入のような大きな買い物をする場合、何が自分にとってベストなのか分からない人も少なくはありません。

何回も体験することではないため、分からなくて当然です。

住宅ローンに関しても、金額が大きくなればなる程「ちゃんと返せるだろうか」や「返済期間は何年にすればよいか」と不安になります。

このような不安を、専門家に相談できたら安心しますよね。

私たちイエタッタカウンターでは、お金のプロであるファイナンシャルプランナーと協力し、あなたに合った家づくりの予算をシミュレーションします。

プロの一級建築士が家づくりのサポートを行うだけではなく、ファイナンシャルプランナーにお金の相談も無料でできるのです。

住宅ローンについて悩んでいるのであれば、私たちと一緒にライフプランを考えてみませんか?いつでも気軽にご相談ください。